티스토리 뷰

폴더블 관련해서 UTG 관련 업체를 분석하다가 알게 되었던 종목이다.

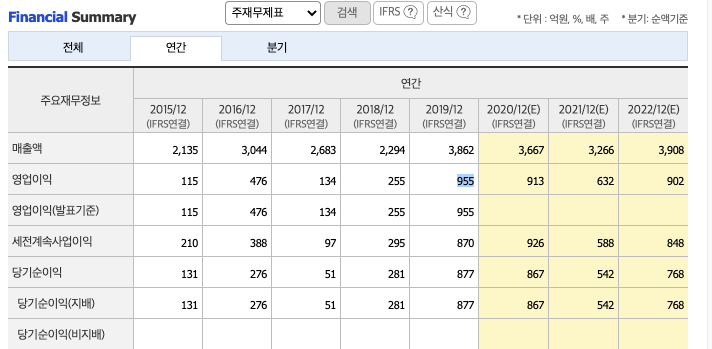

영업이익이 엄청나게 상승하고 있어서 실적개선주라고 생각했고, 삼성에서 폴더블폰을 밀어주고 있기에 UTG관련 업체가 관심을 받을거란 판단이 들었기 때문이다. 그래서 열심히 분석을 해봤는데 결론부터 말하면...

중국시장을 개척해서 엄청난 영업이익 증가를 보였고, 현재는 미국이 중국을 때리고 있고, 특히 화웨이가 큰손인데 이 불확실성 때문에 주가가 지지부진한것으로 보인다. (영업이익증가율을 보면 이미 날아가고도 남았어야 할거 같은데 지지부진한 가장큰이유)

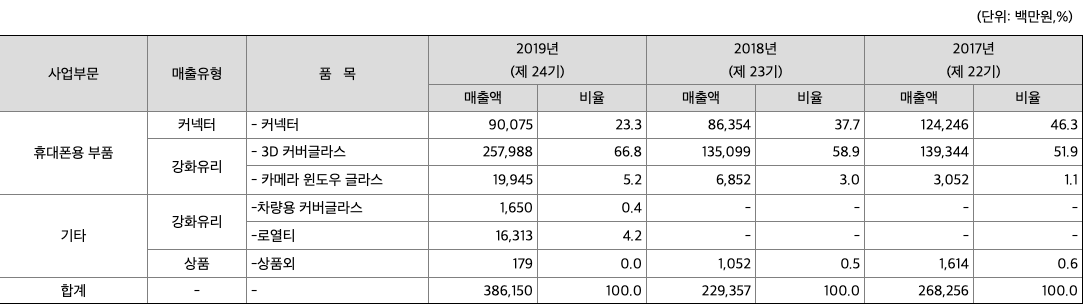

# 1. 하는일 = 3D커버글라스

커넥터 (연결잭 바꾸는 그런거) 랑 강화유리 사업을 주로 하고 있다.

매출을 보면, 3D커버글라스가 66.8%를 차지하고 있다. 즉, 제이앤티씨의 밥줄이 3D 커버글라스다.

이게 뭐냐면... 갤럭시 엣지를 보면 사이드 화면이 굴곡졌는데, 그 커버를 말한다.

옛날엔 강화유리 시장이 중국 Lens Technology와 Biel Crystal등으로부터 공급받아 생한하는 구조였는데

3D커버글라스, 곡면 90도 같이 가공난이도가 올라가면서 기술차이력이 생겼고, 이 3D커버글라스를 짱먹고 있다고 보면된다.

3D커버글라스 시장의 54%는 삼성인데... 이건 삼성이 셀프생산하고 있다.

그럼 나머지 66% 시장은 누가 먹고 있느냐? 중국이랑 JNTC다...근데 그 점유율을 보면 JNTC가 독보적이다.

# 2. 매출 하락과 증가 분석

2017년에 매출이 확 떨어졌다가... 2019년 보면 매출이 확 오른다. 왜 그럴까?

* 2016년 매출하락원인

갤럭시 S7 엣지, 노트7 이후 삼성전자에서 디스플레이 커버유리를 자체 생산하는걸로 바뀌었다. 그래서 그 이후 매출이 확 떨어졌다.

심지어 2017년 매출은 100% 삼성 계열사에서 발생된것이라고 한다. 그러면서 매출이 계속 줄어들뻔 했는데...

2018년부터 LG디스플레이에 납품하고 다변화가 시작되었다.

* 2019년 매출상승원인

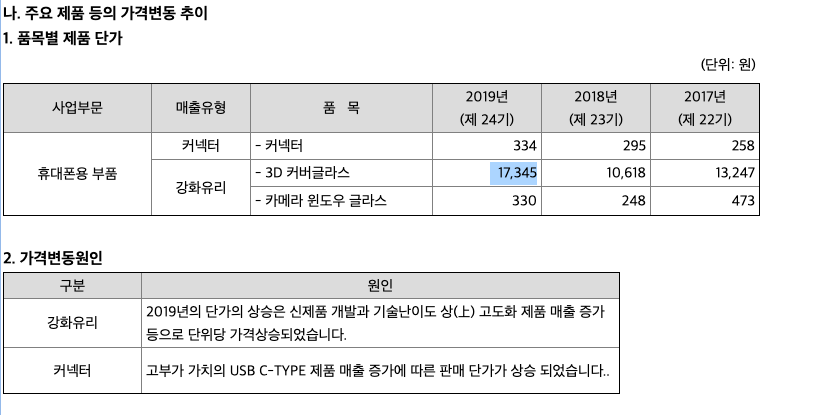

매출유형을 분석해보면 3D커버글라스 쪽 매출이 2018년 대비 70%나 올랐다.

즉, 3D커버글라스에서 매출이 폭증한건데...난이도가 올라가면서 단가가 올라갔고.거기에 원자재 가격은 하락하는 크리티컬이 터지면서 매출이 폭증했다.

여기에 추가로, JNTC VINA (베트남 사업부) 2019년 4월 기술이전을 통해 매출의 8%를 로열티로 받기 시작했고...

중국 BOE 와 조인트벤처를 차려서 약 400억 규모의 기술지원계약을 했다 (현재 200억 정도 수취완료)

한마디로 엄청 잘나가고... 매출도 잘 뽑아내고 있다.

매출구성을 보면 대부분 수출에서 매출이 발생하는데... 이게 안타까운게 중국향 업체에 납품하는 비율이 높다.

(BOE 조인트 벤처 생산물량은 BOE에만 납품가능하고, BOE 최대고객은 화웨이 라는 안습의 고리)

# 3. 미래분석

일단, 3D 커버글라스의 기술력은 좋고 실적도 좋았는데... 함정은 미국의 중국때리기가 문제다.

특히 화웨이가 반도체계의 큰손인데.. 미국이 화웨이에 반도체 수출을 못하게 하면서 생산에 제약이 생긴다

(한동안 재고분으로 생산하기야 하겠지만, 앞으로 이러면 생산 하락은 자명하다)

제이엔티씨 주담은 중국의 애국심 마케팅으로 수요가 잘 버틸수도 있다는 이야기를 하지만...

미국에서 화웨이에 반도체를 못팔게한 상태인데... 재고떨어지면 휴대폰을 만들수가 없을텐데 이건 단기적으로는 맞지만 장기적으로는 잘못된 이야기가 아닌가 싶다. 그래서 한동안 이 불확실성이 해결되기 전까지는 지지부진한 주가흐름을 흐를거 같다.

* 베트남 3공장 !!!

이런 우울한 소식이 있지만, 긍정회로를 돌려보면... 베트남 3공장이 다시 점프업 할 수 있는 시즌이 되지 않을까 싶다.

우선 현재 JNTC의 월 생산량이 600만개 (국내 100만개, 베트남 500만개) 수준인데, 1,2공장을 합친 것보다 큰 3공장을 짓는다고 한다.

그럼 부지 크기를 고려하면, 3공장의 월 생산량은 500만개가 넘을거라는 말이 된다. 그럼 생산량이 2배로 뻥튀기된다.

이말은 생산한 물건을 팔기만 하면 매출이 2배가 될 기회라는 말이다. 그럼 3공장은 언제쯤 지어질까?

궁금해서 2공장 시절의 기사를 찾아보니... 2016년말 기사에 2020년 언급을 하면 3~4년 정도 수준이 아닌가 싶다.

참고로 제 3공장은 2019년 부지확보 되었다고 이야기를 했고, 그러면 대충 2022년 언저리쯤이 아닐까 싶다. (너무 멀었잖아!!!)

https://m.etnews.com/20161116000258

제이앤티씨, 베트남공장 가동..."2020년 매출 1조"

제이앤티씨(JNTC)가 월 100만대 생산규모 베트남 3D유리 성형 공장을 이달 말 양산 가동한다. 장상욱 제이앤티씨 대표는 16일 서울 여의도에서 열린 기업공개(IPO) 기자간담회에서 “코스닥 상장을 �

www.etnews.com

그리고 2021년 UTG 양산 드립을 한 기사도 존재했던걸 보면... UTG양산과 3공장이 연결되서 보였고...

UTG 시장에 대한 주담 FAQ의 답변을 보면...

UTG의 시장초기단계로서 시장규모를 가늠하기 어려우나 시장조사업체 유비리서치에 따르면

올해 350만대의 기기에 UTG가,

오는 2024년에는 UTG 탑재 기기가 3천50만대정도의 수준에 달할것으로 예상한다는 보도자료가있습니다.

라고 언급을했는데... 시장증가 예상으로 보면 2020에 350만 -> 4년뒤 3050 수준이면... 9배... 연평균 계산해도 2배씩? 성장한다는 말이다. 이 제 3공장이 준공되고 UTG 생산을 하면 엄청난 점프업이 가능할거라고 보고, 3년쯤 뒤면 중국 vs 미국 대립구도도 좀 바뀔 수 도 있지 않을까 싶다.

# 차트

추세를 보면, 1.16만원 정도가 저점이고, 현재 삼각 수렴의 모습에 가까워지고 있다.

저점은 깨지 않고, 고점과 저점이 평행을 이루며 지지를 잘해주고 좋은소식이 나오면 추세가 바뀔수도 있지 않을까 싶다.

근데... 중국향 매출이 큰 제이앤티씨가 미국이 화웨이를 때리고 있는 상황에서 좋은 소식이 나올 수 있을지 모르겠다.

UTG기술력을 인정받아 삼성의 선택을 받는다면 모를까... 현재는 샘플만 제공하는 수준이라고 해서 한동안은 흘러가도록 지켜봐야겠다.

총 정리 하면 엄청난 성장 가능성을 갖고 있다. (매출이 폭증할 수 있을 가능성)

하지만, 중국향 매출이 대부분이라 미국이 중국을 때리는 동안은 불확실성이 존재한다.

UTG 가 대중화 되고 중국향 문제가 어느정도 마무리 되고, 베트남 3공장이 지어지면 생산량 증가로 큰 매출증가가 가능해 보인다.

불확실성 제거되면 쫄지말고 매수해야할 종목!!

'재테크&금융 > 주식이론&정보' 카테고리의 다른 글

| [차트] 미래에셋대우2우B - 차트분석&에버리지 배당투자?! (9/27) (0) | 2020.09.27 |

|---|---|

| [종목분석] 삼성전자 (목표가 8만원) - 메모리는 우울, 시스템 반도체는 빵끗? (0) | 2020.09.14 |

| [종목] 미래에셋대우 2우B - 완벽분석 (배당, 가격수준) (0) | 2020.09.08 |

| [도서후기] 나의 월급독립 프로젝트(유목민) - 한줄요약 (0) | 2020.08.28 |

| [주식] 캔들하나에 담겨진 5가지 의미 - 차트보는법 (0) | 2020.08.21 |